文章目录

- 前言

- 一、为什么要执行协整检验

- 二、格兰杰因果和滞后阶数

- 三、脉冲图

- 四、VAR模型和VEC模型的区别

前言

由于需要建立一个价格优惠指数来反应GMV走势,接触到了很厉害的Var模型建立,这个系列初版应该有三篇(毕竟搞这个东西搞了很久)

先来看看一些理论知识

二、格兰杰因果和滞后阶数

格兰杰检验最难的部分在于确定最优滞后期,做granger检验的目的就是为了看时间序列是否存在因果关系,再把存在granger因果的变量纳入模型中。Eviews中格兰杰检验结果如下图所示:

至于如何确定?后面Var模型的阶数,在知乎上找到两种方法:

- “根据你的分析在滞后阶数为2阶是互为因果关系的,那就可以选定阶数为2”;

- “我是先构建VAR模型,然后根据信息准则选择最优滞后阶数,在此基础上再进行Granger检验的”;

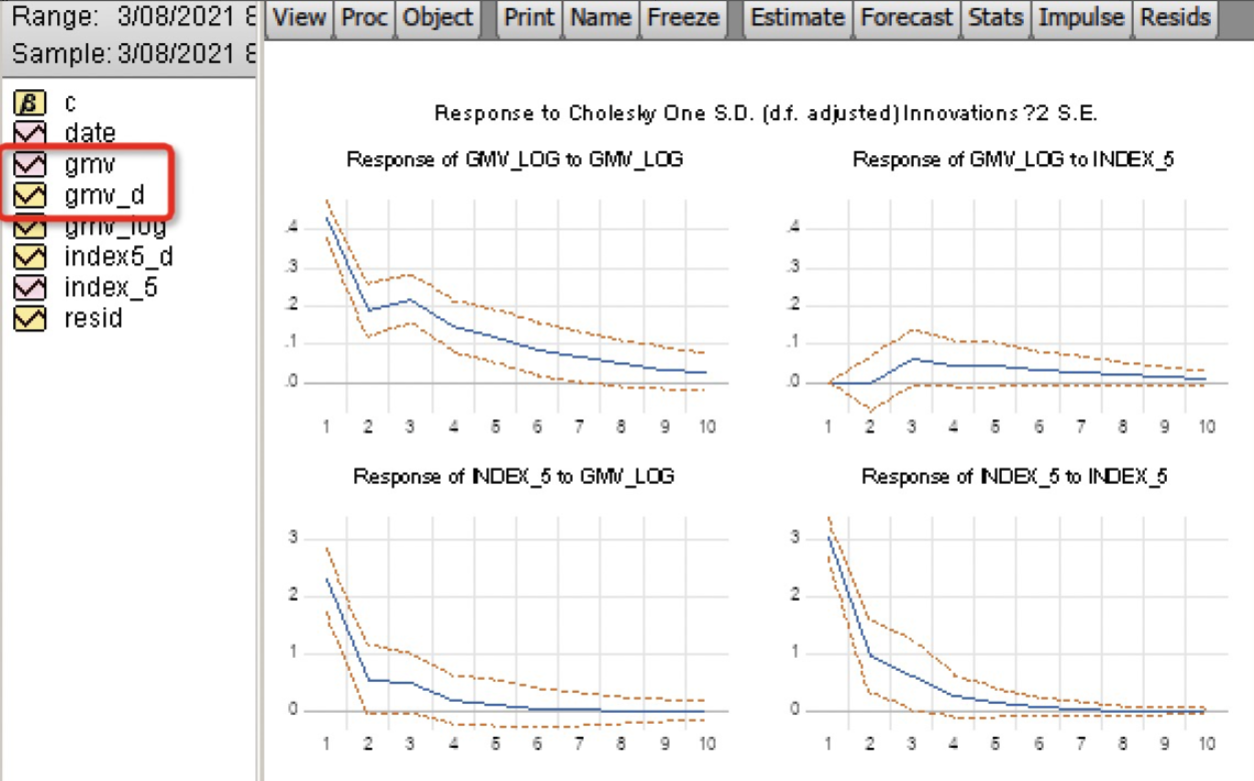

三、脉冲图

每次都在脉冲图的产出上很艰难,因为他经常显示不出来,叫什么near singerlar matrix,真的很无奈,脉冲图有很多时候显示不出来——也许是gmv太大,需要取对数或者查分,要是谁是脉冲图杀手,请私信我,教教我~

四、VAR模型和VEC模型的区别

有 友评价过他两个的区别——“其实差不多,一般而言平稳的数据用VAR,不平稳但是协整的用VEC”,因此,如果确认原序列通过ADF检验,即原序列平稳,则使用原序列构建VAR模型,然后因果检验;如果原序列不平稳,对差分序列检验平稳性,对原序列进行协整检验,如果通过协整,则使用原序列构建VEC模型(即带修正项的VAR),再做因果检验。

由于VEC模型是含有协整约束变量构建的模型,所以在估计VEC模型前需要进行Johansen协整检验,并要确定协整关系的数量,如果变量间没有协整关系,则不能构建VEC模型。这边需要注意VEC模型中的滞后间隔说明的是一阶差分后的滞后,不需要在设定差分后的数据集了,直接原序列就好啦。

声明:本站部分文章及图片源自用户投稿,如本站任何资料有侵权请您尽早请联系jinwei@zod.com.cn进行处理,非常感谢!