研究经济学的理由就是【为了避免被经济学家欺骗】——琼·罗宾逊

以前看见过一句话:大学生的钱是最好赚的。为什么大学生要面子、没有经历过赚钱的心酸以及思想单纯容易被骗。最近一件事情让我感触很深,前几天室友将学校的水果店给投诉了,一串葡萄卖出了两种价格,别说经济学家的欺骗,一个水果店老板在你不知情的情况下都可以做出这样的事,谁的钱是大风刮来的记得在上一篇文章中提到这件事情

https://blog.csdn.net/hanhanwanghaha/article/details/108894572

很想上这门课不是因为喜欢,而是因为生活所迫。

接下来进入正题,整理上次课需要掌握的所有的重点知识!

目录

- 工程项目投资估算

-

- 一、投资估算概述

- 二、建设项目决策分析与评价不同阶段对投资估算的精度要求

- 三、建设项目投资估算方法

-

- 3.1简单估算法

-

- 3.1.1单位生产能力估算法(理解掌握)

-

- 用实例来理解此公式

- 3.1.2生产能力指数法(理解掌握)

-

- 用实例来理解此公式

- 3.2分类估算法(了解)

-

- 3.2.1建设投资分类估算法

- 3.2.2流动资金估算

- 3.3建设项目总投资估算表

- 四、总成本费用(重点)

-

- 经营成本

- 五、收入与利润的计算

-

- 5.1收入的计算

- 5.2利润的计算

-

- 5.2.1营业利润

- 5.2.2利润总额(税前利润)

- 5.2.3税后利润(净利润)

- 六、税金的计算

-

- 6.1消费税(重点)

- 6.2增值税(重点)

- 6.3企业所得税(重点)

- 6.4城乡维护建设税

- 6.5教育费附加

- 6.6地方教育费附加

- 6.7销售收入、总成本费用、税金及利润的关系

- 补充:销售收入、总成本、税金及利润的关系

工程项目投资估算

这次课最大的心得便是对企业所得税和增值税的了解,以及对单位生产能力估算法和生产能力指数法的掌握,想着将来的某一天能有用处,开这门课肯定有它的道理,就好比以前高中自学英语的时候,不明白为什么要学音标,我记谐音也可以,后来发现书上很多东西都是过来人的经验,听老人言,少吃亏哈哈哈。

一、投资估算概述

这是我的工程经济学老师多次提到的重点框架,要求理解掌握。

老师的回答:你的思路是有问题的,在投资机会研究阶段的时候,我们手里掌握的资料是有限的,随着项目的深入,掌握的数据资料就会越来越多,因此所允许的误差率也会越来越小。

三、建设项目投资估算方法

3.1.2生产能力指数法(理解掌握)

该方法根据已建成的、性质类似建设项目的生产能力和投资额与拟建项目的生产能力来估算拟建项目投资额,其计算公式为:

3.2分类估算法(了解)

3.2.1建设投资分类估算法

建设投资分类估算法是对构成建设投资的各类投资,即工程费用(含建筑工程费、设备购置费和安装工程费)、工程建设其他费用和预备费(含基本预备费和涨价预备费)分类进行估算。

其实这个看上面那个框架图就可以看出来啦!

3.2.2流动资金估算

流动资金是指项目运营期内长期占用并周转使用的营运资金,不包括运营中临时性需要的资金。

流动资金估算的基础主要是营业收入和经营成本。

流动资金估算方法包括:扩大指标估算法、分项详细估算法。

3.3建设项目总投资估算表

项目总投资估算表的编制

按投资估算内容和估算方法估算上述内容各项投资并进行汇总,编制项目总投资估算表如下:

在进行项目估算的时候,可以根据实际情况进行绘制!

四、总成本费用(重点)

总成本费用按生产要素估算,具体构成如下图:

5.2利润的计算

5.2.1营业利润

营业利润是指企业一定期间取得的主营业务利润和其他业务利润减期间费用之后的余额,即:

营业利润=营业收入-营业成本-营业税费-期间费用+公允价值变动净收益+投资净收益

投资净收益是指投资收益扣除投资损失后的余额。

投资收益包括对外投资分得的利润、股利和债券利息等。投资损失包括投资作价损失、投资到期收回或者中途转让取得款项低于账面净值的差额等。

5.2.2利润总额(税前利润)

利润总额是指企业一定期间各项收支相抵后的盈亏总额,包括营业利润、营业外收支净额和补贴收入。即

利润总额=营业利润+营业外收入-营业外支出

企业的营业外收入、营业外支出,是指与企业生产经营无直接关系的各项收入和支出。营业外收入包括固定资产盘盈、处理固定资产净收益、罚没收入、罚款收入、确实无法支付的应付款项、以前年度收入等。营业外支出包括固定资产盘亏、 废毁损、研究与开发失败损失、非常损失、公益救济性捐赠、罚息、赔偿金、违约金、以前年度损失等。

补充也会提到一个利润总额计算公式,见最后

5.2.3税后利润(净利润)

企业实现利润,一部分以税金的形式上交国家,另一部分按规定进行分配。企业的税后利润(净利润)为利润总额减去所得税后的余额,即

税后利润(净利润)=利润总额-所得税

六、税金的计算

虽然老师没有强调这个是重点,但凭我直觉这就是重点,因为在讲高中政治的时候提得很多。

6.1消费税(重点)

消费税是对工业企业生产、委托加工和进口的部分应税消费品按差别税率或税额征收的一种税。

消费税是在普遍征收增值税的基础上,根据消费政策、产业政策的要求,有选择的对部分消费品征收的一种特殊税种。

我国消费税共设11个税目、13个子母。

常见的如酒类、汽油、柴油等。

根据《消费税执行条例的实施细则》的规定,消费税的计算公式如下:

1、从价计税时:应纳税额=应税消费品销售额×适用税率

2、从量计税时:应纳税额=应税消费品销售数量×适用税额标准

3、自产自用应税消费品 :

a、用于连续生产应税消费品的,不纳税;

b、用于其他方面的:应纳税额=组成计税价格[(成本+利润)÷(1- 消费税税率)]×适用税率

4、委托加工应税消费品:应纳税额=组成计税价格[(材料成本+加工费)÷(1- 消费税税率)]×适用税率

5、进口应税消费品:应纳税额 =组成计税价格[(关税完税价格+关税)÷( l- 消费税税率)] ×消费税税率

6、零售金银首饰:应纳税额 =组成计税价格[购进原价×(1+利润率)÷(1-金银首饰消费税税率)]×金银首饰消费税税率 [含增值税的销售额÷(1+ 增值税税率或征收率)]

7、对于生产、批发、零售单位用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面或未分别核算销售的按照组成计税价格计算纳税。

(用到了的时候一定要回来看看!)

6.2增值税(重点)

对于一般纳税人应纳税额=当期销项税额-当期进项税额

销项税额=销售额×税率

销售额=含税销售额÷(1+税率)

销项税额:指纳税人提供应税服务按照销售额和增值税税率计算的增值税额。

进项税额:是指纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额。

6.3企业所得税(重点)

应纳税所得额=收入总额-税收准予扣除项目金额

准予扣除的项目包括国家有关规定的核定成本、费用、税金和损失等项目的金额和税收调整项目的金额。

计征企业所得税额的关键是确定应纳税所得额。应纳税所得额乘以适用税率即可计算出所得税额。最后再考虑有无税收优惠和税额抵免,以确定实际应纳所得税额。其计算公式为:

应纳所得税额=应税所得额×适用税率-税额减免-税额抵免

6.4城乡维护建设税

城乡维护建设税是以纳税人实际缴纳的流转税额为计税依据征收的一种税。城乡维护建设税按纳税人所在地区实行差别税率:项目所在地为市区的,税率为7%;项目所在地为县城、镇的,税率为5%;项目所在地为乡村的,税率为1%。

城乡维护建设税以纳税人实际缴纳的增值税、消费税、营业税税额为计税依据,并分别与上述三种税同时缴纳。其应纳税额计算公式为:

应纳税额=(增值税+消费税+营业税)的实纳税额×适用税率

(啊6.3到6.5啊这个。。。貌似跟我们没太大关系,不过多多了解总是好的,万一哪天用到了,还可以回来看看呢!)

6.5教育费附加

6.6地方教育费附加

地方教育费附加应专项用于发展教育事业。通常是由实际缴纳的营业税额、增值税额和消费税额的总和乘以2%确定。其计算公式为:

应纳地方教育费附加额=(消费税+增值税+营业税)的实纳税额×2%

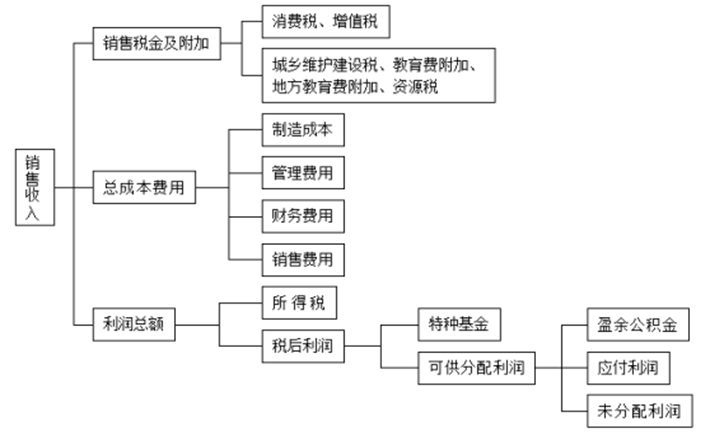

6.7销售收入、总成本费用、税金及利润的关系

补充:销售收入、总成本、税金及利润的关系

利润总额 = 销售收入— 总成本费用— 销售税金及附加

https://blog.csdn.net/hanhanwanghaha一个超级无敌可爱的人欢迎你的关注!

有问题可在CSDN上私信我,期待与你的一起学习

有时候真的是上课两小时,自学一两天啊。。。哈哈哈一起加油,共勉!

文章知识点与官方知识档案匹配,可进一步学习相关知识Python入门技能树首页概览211863 人正在系统学习中

声明:本站部分文章及图片源自用户投稿,如本站任何资料有侵权请您尽早请联系jinwei@zod.com.cn进行处理,非常感谢!