本篇很长建议先收藏起来慢慢看 ,对你有帮助的话给我点赞呗

目录

一、基金的种类

二、基金公司怎么赚钱的/b>

1、买卖的手续费

2、资金的运作费

三、基金公司怎么帮我们赚钱/b>

四、基金投资策略

1、定投

2、不定额定投

3、估值定投

五、怎么选基金

1、选定自己看好的行业

2、大型基金公司发行的基金

3、基金种类

4、必要的手续费低

5、基金规模大小

6、基金过去的业绩

六、投资组合

七、最重要的是学会止盈

1、对于指数基金

2、其他基金

八、如何止损

九、如何应对损失

1、及时止损

2、补仓

一、基金的种类

1、指数基金(被动型)

2、股票型基金(主动型)

3、混合型基金

4、债券基金

5、货币基金

6、QDII基金(主要投资国外市场)

1、指数型基金

顾名思义就是以特定指数(如沪深300指数、中证500指数、标普500指数等)为标的指数,并以该指数的成份股为投资对象

每个行业都会有一个指数,这个指数是根据同行业的所有上市公司的每日涨跌幅组成的,

拿上证50指数基金来说,这个基金就是按照上证指数的市值前50的公司,以市值比例进行投资,每半年替换一次,不受基金经理的能力所影响,越接近指数的涨跌的基金越好,指数基金的管理费也相对是最少的

2、股票型基金

股票型基金的股票仓位不能低于80%,所以当股灾来临的时候股票型基金不能大幅度减仓,亏损就会比较大

3、混合型基金

混合型基金会同时使用激进和保守的投资策略,混合型基金就没有80%的限制,所以当股灾来临的时候它可以把钱拿去买债券等固定类收益产品。

4、债券基金

听名字就知道是投资债券的基金

债券基金也分很多种可转债、纯债券、增长型债券,我建议做什么就纯粹点,只买纯债券

5、货币基金

余额宝就是货币基金,通常是拿你的钱借给有需要的公司、各种理财产品,风险极低

6、QDII基金

主要投资国外市场

7、注意

经常可以看到基金名称后面有A或者C,如果你长期投资者就选A类,A类的管理费相比C类的低了不少,C类就适合短线操作(一般7天就可以0手续费卖出)

二、基金公司怎么赚钱的/h2>

1、买卖的手续费

A类需要(买入的手续费0.1%左右,卖出的话按照时间的不同有不同的手续费0.05%~1.5%),C类不需要买入手续费

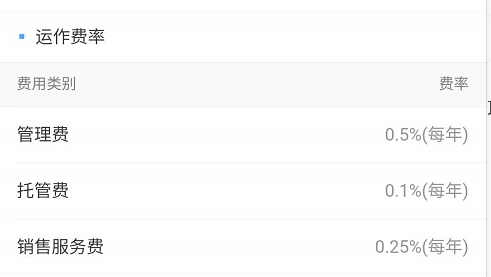

2、资金的运作费

不同基金公司收费比例不同,大概在0.7%~2.5%范围内

三、基金公司怎么帮我们赚钱呢/h2>

这要根据基金的种类划分,

股票型、混合型、指数型、QDII主要投资股票市场

债券基金就是投资债券市场

我现在投的全是指数基金,有券商、科技、大盘、消费四大类,我是追求高收益

四、基金投资的策略

1、定投

定投就是定期定额投资

以前我是每星期四进行定投100块

2、不定额定投

这个要根据大盘的走势,比如现在的上证指数是2800点,我就定投100,等它掉成2700我就定投200, 掉成2600我就定投400依此类推,这样可以帮助我们收获大量便宜的筹码

3、估值定投

每个指数都有价值的估算,这就是估值,只要当前指数处于低估的状况就买入,否则就不买入

我的策略的2和3一起用

说了那么多理论能不能赶快说点干货啊,别急嘛,那下面就来点干货

五、怎么选基金/h2>

我选基金有几条标准

1、选定行业

2、大型的基金公司发行的基金

3、基金种类

4、必要的手续费低(买卖的费用、管理费)

5、基金规模大小

6、基金过去业绩

1、选定自己看好的行业

我看好的行业有科技、医药、消费、娱乐

科技

我是长线看好的,推动 会发展的科技肯定是大功臣之一

科技的垂直领域有很多如:5G、半导体、电子设备等等

2018年美国对我国发起贸易战,中兴、华为相继受到了美国的制裁深刻的让我们意识到了我们在高精尖方面的产业上的不足,我们的脖子被外国人掐着,我国肯定为加大对这方面的扶持力度,国家也确实在扶持半导体等产业

医药、食品、娱乐

2000年来我国进入老龄化 会,

2019年我国60岁以上老年人口25388万人,占总人口的18.1%,

其中65周岁及以上人口17603万人,占总人口的12.6%。

对比2018年的数据:

2018年末,我国60周岁及以上人口24949万人,占总人口的17.9%,

65周岁及以上人口16658万人,占总人口的11.9%。

60岁以上,仅增加0.2%,65岁以上,则增加0.7%,老龄化往高龄化发展速度加快。

目前中国已经是全球老人最多的国家了,虽然比例上不如日本,但是老龄化速度很快,日本基本已经稳定到了27%,中国很快会步入后尘,所以说老年人的市场不容忽视,老年人的身体肯定不如我们小年轻,需要看病的概率比我高多了,同时今年来我国民众的健康意识不断加强,很多人都会定时体检,随着医保的推广越来越多的人不再怕去医院看病花大钱了,这势必会增加全国的医疗类消费,从而带动泛医疗类的公司发展。

随着我国居民的收入不断提升,民众不单要吃得饱,还要吃得好、玩得好,同时还要身体健康的吃喝玩乐,所以会带动泛消费类、泛娱乐类的公司发展

2、大型的基金公司发行的基金(剔除货币基金)

C类的卖出费率

在相同条件的基金肯定买费率更低的啦

5、基金规模大小

基金规模选2个亿以上,100亿以下的,指数基金的规模可以大点30亿~100亿,规模太小哪天用户集体赎回就会有资金问题,规模太大也不好运作。

6、基金过去业绩

虽然我一直都推荐买指数基金,但是我还是讲讲其他的种类的基金要怎么选(别问为什么,因为指数过去的业绩不能代表基金经理的能力,它都是跟着大盘走的,不关基金经理的能力)

看过去业绩主要是要看基金经理的投资能力,肯定有杠精会说过去牛逼不代表以后也牛逼,确实说的没错,我们来做个类比,这些基金经理好比一个班上的学生,某个学生之前一直在班上名列前茅,另一个学生在班上一直垫底,你说谁在下次考试中获取高分的概率大呢/p>

投资本来就是一个概率问题。

我们找出近3年、2年、1年收益都排在前20%的基金公司(这个一般的投资软件都有),再进一步筛选,最终得出我们要买的基金

六、投资组合

不要把一个鸡蛋放在一个篮子里

我投资的基金种类就有4种券商、科技、大盘、消费最大程度的避免同时亏损,让自己的投资标的各不相同,你投了上证50就别投沪深300、投了中小盘就别投中证500,因为他们的投资股票有很多相似的,这样就做不到避免同涨同跌。建议大盘的组合:上证50指数配创业板指数,沪深300配中证500,还是要看个人喜好吧。(我的是上证50配中证500)

因为我追求高收益,所以投资品种都是偏股基金。如果你承受不了高风险的话可以增加债券基金、固定类理财产品的投资比例。

遇到危机的时候可以把大部分的资金转入债券型基金,前段时间股市动荡,我就把高风险的资金转入了债券基金、货币基金、黄金中只留部分资金在股市中,最大程度的保证收益率

七、最重要的是学会如何止盈

(别想着可以卖在最高点,没人有这么强的能力,在相对的高位卖出去我们就赚啦)

1、对于指数

前面就说了我喜欢买指数基金,曾经我通过定投买了三成仓的上证50指数基金,在我看来上证指数高于3000点我就觉得高了,一旦高于3000点我就停止定投,观察大盘在合适的地方分批出场(当然这需要你掌握一定的实战技巧才能在高位区域安全出场),当大盘跌回3000以下我又开始定投

2、对于其他的基金(债券、货币等低风险基金除外)

科技类的可以定高点我定的是30%,超过20%的盈利不再进行投资,超过30%我会结合行业指数逢高卖出

券商类(券商是周期股)更要学会止盈,涨得特别快,跌的也特别快,没有学习过不建议买入

银行类 我定的是10%

消费类 一到10%就开始卖出,等下跌再买入在18年的时候这样的波段应该可以做五六次这样一来就是50~60%的收入啦,巴菲特都玩不赢你啦(对于现在的行情就不适合这样做,这样的做法只适合股市大幅震荡的时候)

基金也可以做T,不断地将成本降低,这是对向上趋势的基金,你可以留一部分地仓,拿一部分资金做T,避免自己把一只好基给做飞了。我会将70%作为底仓,30%拿来做T,做T的技术要求比较高,不了解就不要试了

总结:一定要设立一个自己的止盈点,如果你懂股票的话,买卖指数基金的时候结合行业指数会有不错的收益的

八、如何止损

我的止损点是。。。好像没有,因为我相信只要中国经济不崩盘就肯定能涨,毕竟我的都是指数基金,如果要定的话就50%吧,不过吧当我的大盘基金亏了50%的时候我估计我肯定会投更多钱进入市场(只有在别人都恐惧要卖出的时候你才能捡到更多的便宜筹码啊)

九、如何应对损失

1、及时止损

在遇到黑天鹅事件的话第一时间撤出来,我们才不和市场硬拼(除非你有大量资金,那我没话说),顺着它的趋势,18年的时候医疗股就频频暴雷,一直掉了快一年,直到19年2、3月才开始回头,这样你就可以在暴雷的时候先出来,等跌到相对低点的时候再买入

2、补仓

摊低成本,越跌越买,大跌大买。前提是你一定要确定你手中的基金是个好标的,别一买入就觉得怎么看怎么好,别傻傻地陪着它。大盘指数就可以选择这种方法应对亏损

声明:本站部分文章及图片源自用户投稿,如本站任何资料有侵权请您尽早请联系jinwei@zod.com.cn进行处理,非常感谢!